- زاد إيران - المحرر

- 53 Views

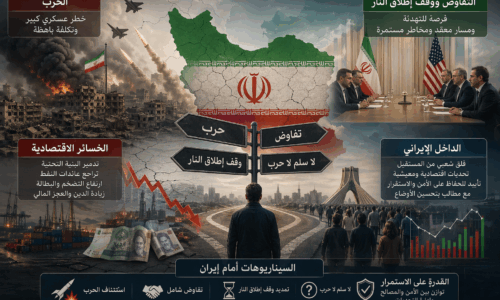

يشهد سوق الأسهم الإيراني مرحلة شديدة التعقيد، حيث تتداخل العوامل الاقتصادية مع المتغيرات الجيوسياسية في تشكيل مساره، في ظل بيئة يغلب عليها عدم اليقين أكثر من المخاطر القابلة للقياس. فالسوق، الذي يفترض أن يكون مرآة لأداء الاقتصاد، بات يعكس بدرجة أكبر توقعات المستثمرين وسلوكهم النفسي إزاء تطورات سياسية غير مستقرة. وفي هذا السياق، تتبلور ثلاثة سيناريوهات رئيسية لمستقبل البورصة الإيرانية، لكل منها ديناميكيته الخاصة وتأثيراته المختلفة على حركة السوق وثقة المستثمرين، وهي سيناريو الاتفاق المحدود، وسيناريو السلام المستدام، وسيناريو استمرار التوتر والتصعيد.

الإتفاق المحدود… انفراج نسبي ومسار تعاف تدريجي

يفترض هذا السيناريو التوصل إلى نوع من التفاهم الجزئي أو اتفاق محدود بين إيران والولايات المتحدة أو الأطراف الدولية، بما يؤدي إلى تخفيف نسبي في حدة التوترات دون أن يرقى إلى تسوية شاملة. في ظل هذا الوضع، ينخفض مستوى عدم اليقين بشكل ملموس، وهو العامل الأكثر تأثيرا في سلوك السوق خلال الفترات السابقة، إذ إن جزءا كبيرا من تراجع النشاط في البورصة لم يكن ناتجا عن تدهور المؤشرات الاقتصادية فحسب، بل عن غياب الرؤية الواضحة بشأن المستقبل، وهو ما دفع المستثمرين إلى تبني مواقف حذرة أو الخروج من السوق.

مع تراجع هذا الغموض، يمكن أن تبدأ البورصة في استعادة جزء من نشاطها، حيث تعود السيولة تدريجيا إلى السوق، ويبدأ المستثمرون في إعادة تقييم الأصول بناء على معطيات أكثر وضوحا. إلا أن هذا التعافي سيكون بطبيعته تدريجيا وغير متكامل، نظرا لأن الاتفاق المحدود لا يعالج جذور المشكلات الهيكلية التي يعاني منها الاقتصاد الإيراني، مثل التضخم المرتفع، وضعف ثقة المستثمرين، والقيود المفروضة على حركة رأس المال.

وفي هذا السياق، تبرز أهمية الإدارة الذكية لعملية إعادة فتح السوق، إذ لا يكفي مجرد استئناف التداول، بل يجب أن يتم ذلك في إطار من الشفافية وتدفق المعلومات. فالشركات المتضررة من التوترات تحتاج إلى الإفصاح الواضح عن حجم خسائرها وخططها لإعادة التشغيل، حتى يتمكن المستثمرون من اتخاذ قرارات مبنية على معلومات دقيقة، بدلا من الانجراف وراء الشائعات أو التوقعات غير المؤكدة. كما أن دور صناع السوق يصبح محوريا في هذه المرحلة، من خلال توفير السيولة والحد من التقلبات الحادة التي قد تعرقل مسار التعافي.

من المتوقع أيضا أن يشهد هذا السيناريو نوعا من التباين القطاعي، حيث تستفيد بعض القطاعات أكثر من غيرها، خاصة تلك المرتبطة بالتجارة الخارجية أو التي تتأثر مباشرة بتخفيف القيود، بينما قد تظل قطاعات أخرى تعاني من ضغوط داخلية. وفي المقابل، يبقى هذا المسار هشا وقابلا للانتكاس، إذ إن أي تدهور مفاجئ في الوضع السياسي قد يعيد حالة عدم اليقين إلى الواجهة، ما يؤدي إلى تراجع سريع في الثقة والسيولة.

وعليه، يمكن القول إن سيناريو الاتفاق المحدود يمثل فرصة لالتقاط الأنفاس أكثر منه نقطة تحول جذرية، حيث يتيح للسوق الخروج من حالة الجمود، لكنه لا يضمن تحقيق نمو قوي ومستدام. ويبقى نجاح هذا السيناريو مرهونا بقدرة صناع القرار على تعزيز الثقة، وتحسين بيئة الاستثمار، وتفادي العودة إلى السياسات التي ساهمت في إضعاف السوق خلال الفترات السابقة.

السلام المستدام… انطلاقة قوية وإعادة تشكيل هيكل السوق

يمثل هذا السيناريو الحالة الأكثر تفاؤلا، حيث يتم التوصل إلى اتفاق شامل ومستدام ينهي حالة التوتر ويعيد إدماج الاقتصاد الإيراني في المنظومة الاقتصادية العالمية. في هذه الحالة، لا تقتصر النتائج على استقرار السوق فحسب، بل تمتد إلى إعادة تشكيل بنية الاقتصاد ككل، بما ينعكس بشكل مباشر على أداء البورصة ودورها في تمويل التنمية.

في ظل هذا التحول، من المتوقع أن تشهد سوق الأسهم انتعاشا قويا وسريعا، مدفوعا بارتفاع مستويات الثقة لدى المستثمرين المحليين والدوليين على حد سواء. فرفع القيود وتحسن العلاقات الاقتصادية يفتحان الباب أمام تدفق رؤوس الأموال الأجنبية، وهو ما يعزز السيولة ويزيد من عمق السوق. كما أن الشركات الإيرانية، التي كانت تعاني من القيود والعزلة، ستجد فرصا جديدة للتوسع والوصول إلى أسواق أوسع، ما ينعكس إيجابا على أرباحها وقيمتها السوقية.

ولا يقتصر تأثير هذا السيناريو على الجوانب المالية فقط، بل يشمل أيضا إمكانية تنفيذ إصلاحات هيكلية طال انتظارها. إذ يمكن تقليل التدخلات الحكومية المباشرة في السوق، وتطوير الأدوات المالية، وتعزيز معايير الحوكمة والشفافية، وهي عناصر أساسية لخلق سوق أكثر كفاءة وجاذبية. كما أن البورصة يمكن أن تتحول إلى منصة رئيسية لتمويل مشاريع إعادة البناء والتطوير، خاصة في القطاعات الصناعية والبنية التحتية.

وفي هذا الإطار، تلعب إعادة فتح السوق دورا محوريا، حيث يجب أن تكون سريعة وشاملة، مع توفير بيئة تنظيمية واضحة ومستقرة تشجع على الاستثمار طويل الأجل. كما أن التعامل مع الشركات المتضررة يجب أن يأخذ طابعا تنمويا، من خلال دعم خطط إعادة الهيكلة وتوفير أدوات تمويل مناسبة، بدلا من التركيز فقط على الجوانب التنظيمية أو العقابية.

ومع ذلك، فإن تحقيق هذا السيناريو يتطلب توافر شروط معقدة، سواء على المستوى السياسي أو الاقتصادي، ما يجعله أقل احتمالا مقارنة بالسيناريوهات الأخرى. كما أن الانتقال إلى هذه المرحلة قد يواجه تحديات داخلية، مثل ضرورة التكيف مع المنافسة الدولية، وإعادة هيكلة بعض القطاعات التي كانت تعتمد على الحماية أو الدعم.

لكن رغم هذه التحديات، يظل هذا السيناريو هو الأكثر قدرة على إخراج السوق من حالة التوازن السلبي التي يعاني منها، ووضعه على مسار نمو مستدام، حيث تتحول البورصة من سوق مضطربة تعكس الأزمات إلى أداة فاعلة في دعم التنمية الاقتصادية.

استمرار التوتر… ضغوط مستمرة وإدارة أزمة طويلة الأمد

في المقابل، يمثل هذا السيناريو المسار الأكثر تشاؤما، حيث تفشل الجهود الدبلوماسية في تحقيق أي تقدم، وتستمر حالة التوتر أو تتصاعد، ما يضع الاقتصاد الإيراني وسوق الأسهم تحت ضغوط متزايدة. في هذه الحالة، يظل عدم اليقين هو السمة الغالبة، وهو ما يؤدي إلى استمرار خروج رؤوس الأموال وتراجع السيولة، فضلا عن تفاقم حالة الجمود في السوق.

ضمن هذا السياق، تصبح إعادة فتح البورصة مسألة معقدة تتطلب توازنا دقيقا بين ضرورة الحفاظ على استمرارية السوق، وبين الحاجة إلى منع الانهيارات الحادة. فقد تضطر الجهات التنظيمية إلى اتخاذ إجراءات استثنائية، مثل إغلاق السوق مؤقتا في حالات التقلب الشديد، أو فرض قيود على التداول، أو تعزيز دور المؤسسات الحكومية في دعم الأسعار. غير أن هذه الإجراءات، رغم ضرورتها في بعض الحالات، قد تؤدي إلى تقليص كفاءة السوق وإضعاف آليات التسعير الحرة.

كما أن الشركات، خاصة في القطاعات الصناعية والطاقة، قد تواجه تحديات كبيرة نتيجة الأضرار المباشرة أو غير المباشرة للنزاعات، مثل تراجع الإنتاج أو ارتفاع التكاليف أو صعوبة الوصول إلى الأسواق الخارجية. وهذا بدوره ينعكس على أدائها المالي وعلى ثقة المستثمرين فيها، ما يزيد من الضغوط على أسعار الأسهم.

وفي ظل هذه الظروف، يميل المستثمرون إلى تبني سلوك دفاعي، حيث يفضلون الاحتفاظ بالسيولة أو الاستثمار في أصول أقل مخاطرة، بدلا من الدخول في سوق تتسم بدرجة عالية من عدم اليقين. وهذا السلوك يعزز حالة «تعطل اتخاذ القرار»، حيث يتراجع حجم التداول وتفقد السوق جزءا كبيرا من ديناميكيتها.

ويتحول الهدف الأساسي في هذا السيناريو من تحقيق النمو إلى الحفاظ على الحد الأدنى من الاستقرار، وهو ما يعني أن السوق قد تشهد فترات طويلة من الأداء الضعيف أو المتقلب. كما أن أي محاولة للتعافي تبقى محدودة وهشة، نظرا لاستمرار العوامل التي تعيق الثقة والاستثمار.

في النهاية، يعكس هذا السيناريو واقعا صعبا، حيث تصبح البورصة أداة لإدارة الأزمة أكثر منها محركا للنمو، وهو ما يفرض تحديات كبيرة على صناع القرار، الذين يجدون أنفسهم أمام مهمة معقدة تتمثل في تقليل الأضرار والحفاظ على تماسك السوق، في بيئة تتسم بدرجة عالية من عدم اليقين وعدم الاستقرار.