- زاد إيران - المحرر

- 303 Views

كتب: الترجمان

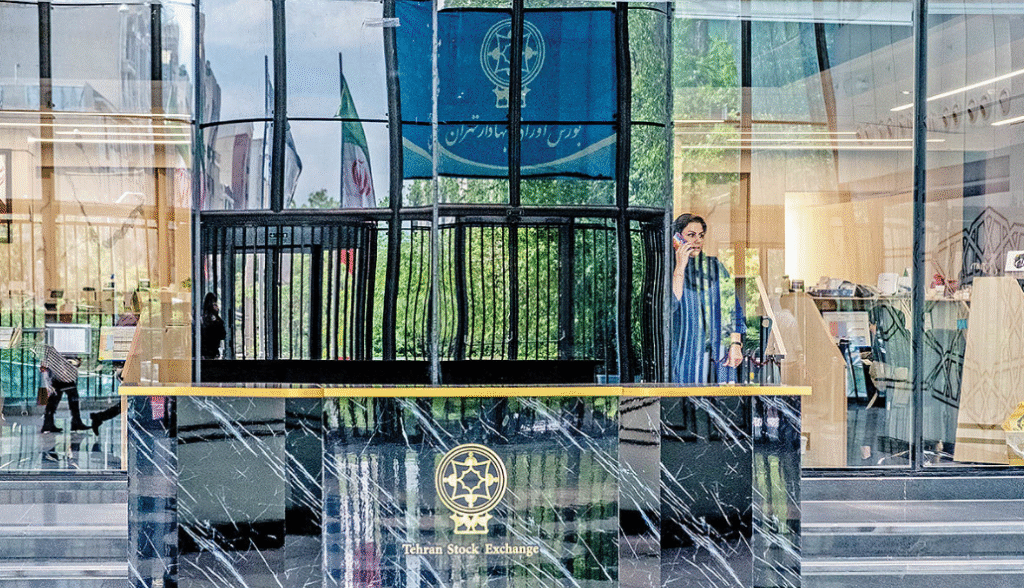

شهدت الساحة الاقتصادية الإيرانية مؤخرا حالة واسعة من الجدل والغموض في أعقاب القرار غير المسبوق بتعليق تداولات البورصة لفترة طويلة تزامنت مع اندلاع الحرب والتوترات الجيوسياسية. هذا الإجراء، الذي وصفه العديد من الخبراء والمحللين بأنه خطوة فريدة وتفتقر إلى استراتيجية واضحة لإدارة الأزمات، تسبب في شلل تام لواحد من أهم شرايين الاقتصاد الوطني الإيراني، مما أثار موجة عارمة من الانتقادات والاضطرابات بين ملايين المساهمين الذين وجدوا أنفسهم أمام أبواب موصدة لـ “قاعة التداول الزجاجية” في طهران دون سقف زمني محدد لإنهاء هذا التجميد.

تخبط الإدارة الرسمية والوعود المتبخرة لإعادة الفتح

تمثلت المشكلة الأبرز في هذه الأزمة في غياب الرؤية الموحدة لدى الجهات التنظيمية والمسؤولة عن سوق رأس المال الإيراني، حيث تعاقبت التصريحات المتناقضة والوعود التي لم يجد أي منها طريقه للتنفيذ على أرض الواقع.

بدأت القصة مع رئيس منظمة البورصة والأوراق المالية، حجة الله صيدي، الذي خرج بعد فترة طويلة من الصمت المطبق ليطلق وعودا في رسالته بمناسبة رأس السنة الإيرانية الجديدة (النيروز)، مشيرا إلى أن السوق ستتجه تدريجيا نحو فتح أبوابها وتوسيع نطاق التداولات بعد انتهاء العطلة، مؤكدا وجود خطة مفصلة أعدتها المنظمة لإدارة البورصة خلال فترتي الحرب وما بعد الحرب. إلا أن تلك الوعود سرعان ما تبخرت وتلاشت مع مرور الأسابيع دون أي تغيير ملموس.

ما زاد من تعقيد المشهد ومستوى الإحباط لدى المستثمرين هو ظهور تباين واضح في المواقف والخطاب الرسمي بين مسؤولي المنظمة نفسها؛ ففي نهاية مارس/آذار 2026، خرج ولي الله جعفري، مدير الرقابة على الناشرين بالمنظمة، بتصريحات مغايرة تماما، ليعلن أن إعادة فتح البورصة لا ترتبط بجدول زمني محدد وإنما تعتمد كلياً على مراجعة دقيقة للظروف الراهنة وعقد جلسات تشاورية ممتدة مع أركان السوق ومجلس البورصة الأعلى.

هذا التضارب لم يتوقف عند هذا الحد، بل تجلى بوضوح في تحركات رئيس المنظمة نفسه، الذي ركز اهتمامه وتصريحاته عبر منصات التواصل الاجتماعي على قضايا اعتبرها مجتمع المساهمين خارج نطاق مهامه الفورية، مثل التعهد ببذل جهود لتجميع السيولة وإطلاق صناديق عامة بمشاركة المواطنين لإعادة إعمار وتوسيع شركات صناعية كبرى مثل “فولاذ مباركة” وفولاذ خوزستان” المتضررة بنيتها التحتية.

واستمر مسلسل المماطلة بعقد سلسلة من الاجتماعات المتلاحقة التي لم تسفر سوى عن مزيد من التمديد والوعود الواهية؛ حيث عُقد اجتماع في 8 أبريل/نيسان 2026 لبحث سيناريوهات الفتح فور إعلان الولايات المتحدة عن وقف إطلاق النار، تلاه اجتماع آخر في الشهر ذاته اعترف فيه صيدي علنا بأن استمرار الإغلاق لا يحمل أي ميزة بل يضاعف التحديات والأزمات مع مرور الوقت، لكن هذا الاعتراف لم يترجم إلى قرار فعلي نتيجة غياب التوافق بين صناع القرار.

وفي 24 أبريل/نيسان 2026 أعلن رئيس المنظمة عبر وسائل الإعلام الحكومية عن احتمالية فتح السوق خلال فترة تتراوح بين عشرة إلى اثني عشر يوما، مستشهدا بنموذج بورصة موسكو كآلية سيتم محاكاتها، وهي المقارنة التي أثارت سخرية الفعاليات الاقتصادية كون بورصة موسكو أغلقت لمدة ثلاثة وعشرين يوما فقط بينما تجاوز إغلاق بورصة طهران تلك المدة بكثير.

ولم تسفر حتى اجتماعات مجلس البورصة الأعلى اللاحقة أو البيانات الصادرة في نهاية الأسبوع إلا عن تكرار الحديث عن احتمالية تحديد موعد الفتح في الأسبوع التالي، بل إن المنظمة بدأت بعد مرور ثلاثة أشهر على بداية الأزمة في مطالبة الصناديق الاستثمارية والشركات القابضة بتزويدها بتفاصيل محافظها المالية، وهو إجراء روتيني كان ينبغي القيام به في الأيام الأولى للأزمة، مما يعكس غياب الجاهزية الكاملة لدى السلطات التنظيمية.

الانتقادات البرلمانية والمطالبة بالشفافية المطلقة

أمام هذا الشلل الإداري والمالي، لم يتأخر الصدى السياسي في البرلمان الإيراني، حيث وجه أعضاء في البرلمان انتقادات لاذعة لقرار الإغلاق المستمر. وفي مقدمة هؤلاء الأصوات برز مهرداد لاهوتي، عضو لجنة التخطيط والموازنة في البرلمان، الذي وصف تعطيل البورصة في هذه الظروف الحساسة بأنه قرار غير منطقي ولا يخدم المصلحة الاقتصادية العليا للبلاد، مؤكدا أن سوق الأسهم تمثل في حد ذاتها أداة وصمام أمان يمكنه مساعدة الوضع الاقتصادي العام للدولة بدلاً من خنقه.

وأوضح لاهوتي أن الاستثمار في أسواق رأس المال يحمل بطبيعته صبغة بعيدة المدى، وأن المستثمرين الذين يلجون هذا المضمار يمتلكون الوعي والخبرة الكافية لمواجهة تقلبات المؤشرات وصعودها وهبوطها، معتبراً أن تراجع الأسعار أو تحول السوق إلى النطاق السلبي في بعض الفترات هو جزء لا يتجزأ من ذات وطبيعة أسواق المال.

وفي إطار تشخيصه للواقع الجيوسياسي، أشار البرلماني الإيراني إلى أن البلاد تعيش اليوم في “الخط الأمامي للمواجهة والحرب”، ومن الطبيعي جدا أن تتأثر المؤشرات الاقتصادية والبورصة بهذه الضغوطات والظروف الاستثنائية، مستدلا بنماذج تاريخية وعالمية تفيد بأن الحروب الكبرى، تشهد فيها البورصات العالمية، بما في ذلك بورصة الولايات المتحدة الأمريكية، تذبذبات حادة وعنيفة دون أن يتم اللجوء إلى إغلاقها بالكامل.

واختتم لاهوتي موقفه بالتشديد على أن المساهمين على دراية تامة بهذه التحولات المتوقعة ويستطيعون التنبؤ بها، وبالتالي فإن تعليق المعاملات يضر بموثوقية السوق ويبعث برسائل سلبية لعموم المستثمرين، وهو الرأي الذي تدعمه تقارير إعلامية تشير إلى تزايد مستمر في أعداد الخبراء الاقتصاديين والفعاليات المالية الذين يطالبون بالفتح الفوري وغير المشروط للسوق لمواجهة التحديات الاقتصادية بشجاعة بدلاً من الهروب نحو تجميد الأصول والأنشطة.

ولم تقف الضغوط عند حدود التصريحات البرلمانية، بل امتدت لتشمل اتهامات قاسية تتعلق بغياب الشفافية وانعدام التواصل المباشر بين منظمة البورصة والشارع المالي، حيث نقلت الأوساط المالية شكاوى لمديري شركات استثمارية أكدوا فيها أنهم أرسلوا عشرات الخطابات الرسمية للاستفسار عن موعد الفتح دون تلقي رد واحد، وسط حالة من التعتيم الكامل من قبل العلاقات العامة بالمنظمة.

وترافقت هذه الحالة مع تنامي الشائعات والتكهنات حول وجود ضغوط وإملاءات خارجية مفروضة على إدارة البورصة من قبل وزارة الاقتصاد أو الأجهزة الأمنية في الدولة لمنع إعادة الفتح.

ويرى خبراء ومتابعون أنه حتى في حال صحة هذه التدخلات الأمنية أو السياسية، فإن المنظمة ملزمة بموجب مبادئ الحوكمة والشفافية بإعلان الحقائق للشعب صراحة، وتوضيح ما إذا كان وزير الاقتصاد يعارض تحرير أصول ملايين المساهمين في المجلس الأعلى للبورصة، أو أن الجهات الأمنية هي التي فرضت الحظر لأسباب دفاعية وعسكرية، بدلاً من إبقاء السوق في حالة من التخمين والضياع التي دمرت الثقة المتبادلة.

هروب الرأسمال ونزوح المستثمرين نحو الملاذات الآمنة

أدى استمرار إغلاق سوق الأسهم الإيرانية إلى عواقب وخيمة على صعيد سلوك المستثمرين وحركة الرساميل الخلية والسيولة النقدية؛ ففي ظل غياب الأفق الواضح وتعليق تداول الأسهم العادية، لم تقف الأموال الفردية والمؤسساتية مكتوفة الأيدي بل بدأت بالتحرك السريع والديناميكي بحثاً عن قنوات بديلة تضمن لها السيولة والأمان.

ووفقا للتحليلات الإحصائية والمالية الصادرة عن خبراء السوق مثل محمد غفوري، فقد شهدت الأسابيع الأخيرة انتقالا ضخما وسريعا للموارد المالية والأموال باتجاه الأدوات الاستثمارية المتاحة الأخرى، وتحديدا نحو صناديق الذهب والفضة وصناديق الدخل الثابت القابلة للتداول في البورصة. هذا السلوك يعكس حقيقة أن المستثمر الإيراني لم يعد مستعداً لانتظار قرارات السياسيين المترددة وفضل تقصير أفق استثماره والتركيز على أصول ذات نقدية يومية عالية.

وفي رصد لظاهرة فريدة واستثنائية سجلتها التداولات في الفترات الأخيرة، تبيّن حصول تدفق مالي ضخم ومتزامن في يوم تداولي واحد بلغ نحو 50 تريليون ريال إلى هذه الصناديق البديلة، توزعت بين 30 تريليون ريال لصناديق الذهب ونحو 20 تريليون ريال لصناديق الدخل الثابت.

وتكمن الغرابة الاقتصادية في هذا الحدث في أن هذين الصنفين من الأصول الاستثمارية يتحركان عادة بشكل متعاكس ومتنافر تلازما مع مستويات المخاطرة؛ إذ تنمو صناديق الذهب مع ارتفاع المخاطر والتضخم بينما تنتعش صناديق الدخل الثابت في حالات الهدوء والبحث عن عوائد مستقرة، لكن تسجيل ارتباط إيجابي وتدفق متزامن إليهما معا يبرهن على حجم الإرباك والازدواجية والغموض الشديد الذي يسيطر على عقول المستثمرين.

تشير البيانات إلى تضخم هائل في السيولة الموجهة للملاذات الآمنة؛ حيث بلغت أصول صناديق الذهب قرابة 6 تريليون ريال، بينما قفزت أصول صناديق الدخل الثابت إلى نحو 7.5 آلاف تريليون ريال.

يعكس هذا الهروب تجميدا لأسهم البورصة وعزوفا عن قطاع الإنتاج الحقيقي، مما يحذر منه المحللون كونه يدمر الاستثمار طويل الأجل ويُكرس عقلية المضاربة اللحظية. ويرى الخبراء أن الحل لإنقاذ الاقتصاد وإعادة التوازن هو الإسراع في إعادة فتح مدارة ومنظمة لسوق الأسهم، مدعومة بآليات لحماية المستثمرين من الصدمات، بدلاً من خيار التعطيل المستمر.

بين مطرقة التعطيل وسندان الاستقرار

يُظهر المشهد الراهن لبورصة طهران أن قرار الإغلاق الطويل والمستمر، رغم كونه مدفوعاً بالهواجس الأمنية والعسكرية في زمن الحرب، قد تحول إلى أزمة اقتصادية بحد ذاته؛ إذ تسبب غياب الشفافية والتخبط الإداري في تآكل ثقة المستثمرين ودفع بالسيولة الوطنية نحو الملاذات الآمنة بعيدا عن شرايين الإنتاج الحقيقي.

إن إنقاذ سوق رأس المال الإيراني لم يعد يحتمل خيار “التعطيل السهل”، بل يتطلب شجاعة سياسية وإدارية للإسراع في تطبيق خطة “إعادة الفتح المدارة”، كخطوة حتمية لإعادة التوازن المفقود واستعادة موثوقية الاقتصاد الوطني أمام الأزمات الاستثنائية.

{kind=link}